Stavebné sporenie aj investovanie do akcií patrí na Slovensku medzi populárne spôsoby uloženia peňazí. Oba varianty sa hodia aj pre ľudí, ktorí disponujú menšou finančnou rezervou, ktorú si môžu dať bokom pre budúce zhodnotenie. Poďte sa teraz pozrieť na porovnanie stavebného sporenia a akcií, aby ste zistili, aký z variantov vám bude viac vyhovovať, poprípade ako ich navzájom kombinovať.

Ako funguje stavebné sporenie/investovanie do akcií

Než sa pustíme do porovnania s názvom stavebné sporenie vs investícia do akcií, je dôležité najprv pochopiť, ako tieto spôsoby zhodnotenia peňazí fungujú.

Stavebné sporenie

Ako už názov napovedá, stavebné sporenie možno priamo využiť na výhodné financovanie úveru na bývanie. So stavebným sporením však môžete sporiť aj bez plánovanej hypotéky či bez budúceho nákupu nehnuteľnosti, teda len na zhodnotenie svojich peňazí. V takom prípade budete používať stavebné sporenie ako klasický sporiaci účet, avšak s rozdielom, že väčšie zhodnotenie peňazí je tu vykúpené špecifickým fungovaním a podmienkami.

Princíp stavebného sporenia je veľmi jednoduchý – spravidla raz mesačne ukladáte na svoj sporiaci účet vopred dohodnutú čiastku. Je možné vložiť jednu väčšiu čiastku aj v inom intervale ako mesiac, dokonca existuje možnosť na začiatku vložiť celú čiastku, nad ktorou uvažujete a tá sa bude postupne rozkladať do sporenia jednotlivých rokov. Vklady sú úročené raz ročne a raz ročne je k nim navyše pripisovaná štátna pomoc. Pre jej čerpanie je však nutné dodržať dobu viazanosti, po ktoré nesmiete od zmluvy odstúpiť a stavebné sporenie zrušiť.

Investície do akcií

Akcie sú obchodovateľný cenný papier, ktorý predstavuje podiel na kapitále akciovej spoločnosti. S jeho vlastníctvom sú spojené práva, ako podieľanie sa na chode spoločnosti hlasovaním na valnom zhromaždení, ale aj podiel na výplate finančných prostriedkov spoločnosti zvaný dividenda. Jej výška a frekvencia vyplácania závisí od politiky každej firmy – existujú aj akciové spoločnosti, ktoré dividendy nevyplácajú.

Hodnota akcií, ako podielu na vlastníctve, sa logicky mení spolu so stúpajúcou a klesajúcou hodnotnou spoločnosťou. Tá závisí od toho, ako je daná „akciovka“ úspešná na trhu, ale napríklad aj na celkovom stave ekonomiky. Záujmom investora, ktorý špekuluje s cenou, je predať akcie dráhy, než ich nakúpil. Je samozrejme rozdiel v tom, keď špekulujete na krátkodobé výkyvy v cene akcií, alebo keď chcete akcie držať po dlhú dobu a spoliehate sa na to, že ich cena v priebehu času postupne porastie, pretože sa firme bude dariť. K obchodovaniu dochádza primárne prostredníctvom brokera, my sme v našom porovnaní brokerov vybrali ako najlepšiu voľbu brokera XTB.

Výhodnosť (zhodnotenie a riziko)

O výhodnosti rozhoduje istota zisku a jeho výška. Zásadný rozdiel medzi sporením a investovaním spočíva práve v pomere rizikovosti a zhodnotenia. So stavebným sporením máte väčšiu istotu, avšak pravdepodobne menší zisk. Akcie naopak dokážu peniaze zhodnotiť viac, ale výnos tu nie je garantovaný a pri zlej investícii môžete aj prerobiť.

Zhodnotenie

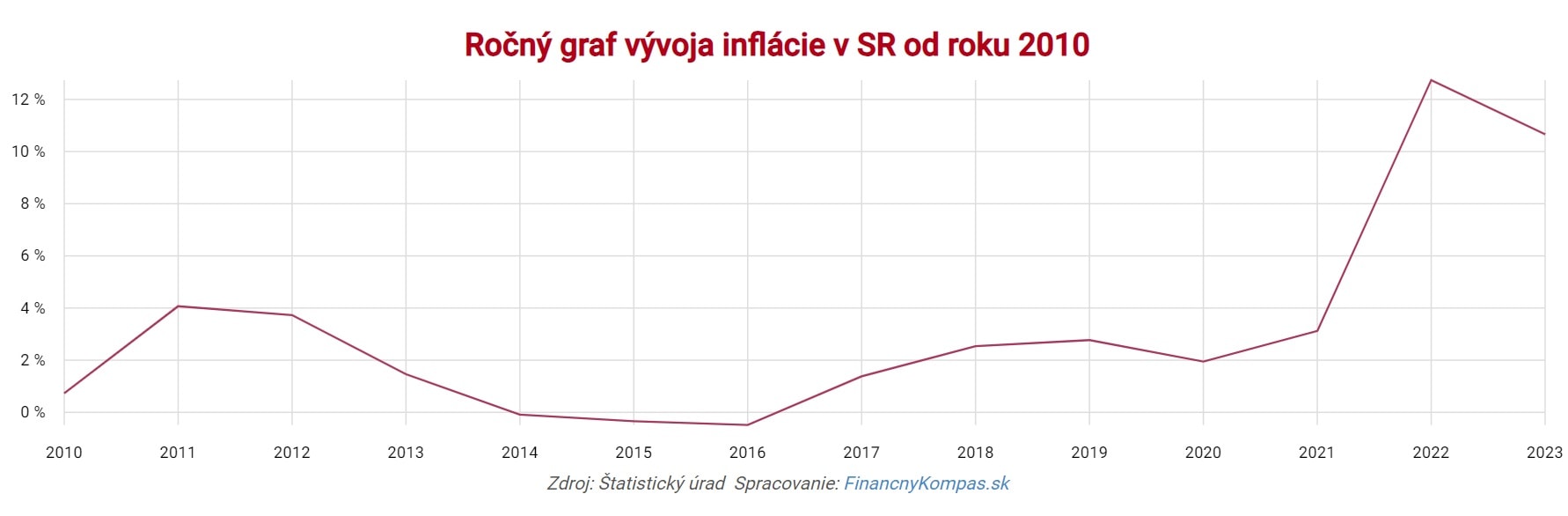

Inflácia (čiže nárast cien/zníženie kúpnej sily peňazí) je hlavným znehodnocovateľom vašich financií v priebehu času. Ak chcete svoje peniaze dlhodobo uložiť, musí ich hodnota rásť minimálne o hodnotu inflácie .

Zatiaľ čo pri investíciách do akcií pri vložení peňazí do ziskovej spoločnosti nie je problém infláciu prekonať, pretože s nárastom cien obvykle rastie aj obrat a zisk „akciovky“, stavebné sporenie svojim úrokom už dlhodobo úroveň inflácie nedosahuje. Rozdiel na dosiahnutie ziskovosti tu aspoň čiastočne kompenzuje štátna pomoc. Od roku 2024 sa štátna prémia opatrením ministerstva financií skokovo zvýšila z 2,5 na 7 %. Avšak maximálne do výšky 70 eur, na ktorých získanie je potrebné vložiť aspoň 1 000 eur. Inak povedané, vklad 1 000 eur sa štátnou prémiou zhodnotí o 7 %, ku ktorým ešte pribudne úročenie od stavebnej sporiteľne podľa zvoleného programu. Rodiny však budú môcť v praxi dosiahnuť až dvojnásobné zhodnotenie, čiže 14 percent.

Ak sa pozrieme na konkrétne čísla, v súčasnej dobe (2024) sa pohybuje úrok pri stavebnom sporení 0,5 – 1 % ročne. Akcie majú potenciál bežne dosahovať mnohonásobok. Podľa New York Stock Exchange patrí medzi najväčšie ročné výnosy 2 433 % za 10 rokov (čiže 38,07 % za rok) a na burze Nasdaq napríklad obľúbené NVDIA či Tesla dosahovali až 12 995,86 % a 2 128,14 % za 10 rokov. (čiže 62,67 % a 38,35 % za rok). Na porovnanie sme pre vás ešte pridali vývoj ceny inflácie z údajov Štatistického úradu slovenskej republiky:

Rizikovosť

Akciové spoločnosti samozrejme nie sú len ziskové. Môžu krátkodobo alebo aj dlhodobo prerábať. Na trhu zoženiete ako pomerne stabilné akcie, ktoré niekoľko rokov postupne stúpajú a pravidelne vyplácajú dividendy, tak aj viac rizikové akcie. Tieto stávky na neznámu, ktoré majú potenciál vysokého rastu, môžu priniesť naozaj vysoké zhodnotenie rovnako ako zárobok.

Všeobecne platí, že čím vyššie riziko, tým väčšia možnosť zhodnotenia. Ak vám niekto napríklad v reklamách sľubuje zaručený a mimoriadny zisk, mali by ste spozornieť. Buď na sľubované zhodnotenie nedosiahnete, alebo na vás budú čakať nepríjemné prekvapenia v podobe podmienok a poplatkov, či dokonca môže ísť o podvod s cieľom okradnúť vás o peniaze.

Pri stavebnom sporení v žiadnom prípade nehrozí, že by ste o peniaze prišli a mali v číslach menej, než ste do sporenia vložili. Avšak nehrozí ani to, že by ste nakoniec bez ďalšieho nadrámcového vkladu zarobili výrazne viac, než ste pôvodne predpokladali. Dopredu si môžete spočítať, koľko po ukončení stavebného sporenia získate. Riziká však existujú aj tu:

Prvým problémom je, že mnoho ľudí zabúda na poplatky za založenie stavebného sporenia či za vedenie účtu. Tie je nutné tiež do celkovej výhodnosti zahrnúť. Preto sa o poplatkoch a rôznych podmienkach vždy vopred dobre informujte. Ďalšie riziko stavebného sporenia potom súvisí s vyššie spomínaným malým zhodnotením a spočíva v zmene inflácie v priebehu sporiacej doby – hoci vám pri uzatváraní zmluvy bude všetko pekne vychádzať, pokiaľ inflácia vzrastie nad rámec vášho úroku, vo výsledku bude mať vaša nasporená čiastka síce vyššie číslo, avšak nižšiu hodnotu (nakúpite za nasporený obnos menej, než keby ste ho utrácali v priebehu času).

Akcie alebo stavebné sporenie alebo kombinácia?

Akcie alebo stavebné sporenie alebo kombinácia?

Zatiaľ čo sporenie peňazí preferuje väčšina Slovákov, iba približne štvrtina zo sporiacich ľudí svoje voľné financie zhodnocuje v investíciách. Ich podiel však v poslednom období stúpa. Vysoká inflácia a horšie podmienky stavebného sporenia totiž postupne núti čoraz viac ľudí vyskúšať aj iný typ zhodnotenia peňazí, ktorý by nebol vzhľadom na infláciu prerobený.

Pri výbere správneho brokera, ktorý vám sprostredkuje ľahké on-line obchodovanie s akciami, zvládne technickú stránku obchodovania každý. Rozhodne ale odporúčame si prečítať viac informácií o investovaní do akcií, aby ste sa zvládli na trhu orientovať. Dobré ako využiť demo programy rôznych brokerov a vyskúšať si investovanie nanečisto. So sebavzdelaním pre väčšiu pravdepodobnosť úspechu vám pomôžu aj kurzy a knihy o investovaní.

Rozhodnite sa, či budete investovať pravidelne alebo jednorazovo, dlhodobo či krátkodobo a akú celkovú stratégiu zvolíte. Pripravili sme pre vás samostatné články na tému investovanie deťom a investovanie na dôchodok.

Ak máte viac voľných finančných prostriedkov, môžete vo svojom portfóliu kombinovať ako stavebné sporenie ako zálohu alebo ako skutočné sporenie na bývanie spolu s akciami, ktoré (keď budete úspešní) dorovnajú straty inflácie a možno aj zarobia. Diverzifikácia portfólia pomáha vykompenzovať pomer rizika a zisku. Kvôli viazaciemu obdobiu stavebného sporenia však nejde tieto dva spôsoby kombinovať; tzn. nemôžete prelievať podľa potreby peniaze zo sporenia do investovania a opačne. Pokiaľ by ste chceli mať klasický sporiaci účet, z ktorého budete mať financie ihneď k dispozícii, musíte počítať s menším úrokom v porovnaní so stavebným sporením.

Zaujímavou kombináciou je napríklad XTB . Tu môžete investovať do akcií bez poplatku pri mesačnom objeme do 100 000 EUR a pritom sporiť pri nevyužívaní finančných prostriedkov; napríklad pri čakaní a výhodnú investíciu. Úrok prvých 90 dní je podľa meny 3,8 % pre EUR s 5 % pre USD. Po uplynutí 90 dní od otvorenia účtu sú úroky 2 % pro EUR a 2,5 % pre USD. Na rozdiel od stavebného sporenia sa tieto hodnoty pripisujú na účet každý mesiac (nie ročne) a zároveň máte svoje finančné prostriedky kedykoľvek k dispozícii.

Diskusia u článku